2022年10月に変更される扶養控除の条件変更で、働き方を見直さないといけない!という人が増えるという話がチラホラと聞こえてきています

結局、パート主婦はいくらまで稼げばいいの?と疑問に感じている人も多いはず

そこで今回は【扶養内で働くパート主婦のベストな年収】をズバッと教えます

結論から言うと、

【扶養内で働くためのベスト年収は「129万円」】

ただね、このベスト年収の129万円は5つの条件があって、それに全て当てはまらない人が対象!

とは言っても、パートをしている人で5つの条件に当てはまることは、超大企業で働いてる人くらいしか当てはまらないから安心してください

私のように数字やお金のことに関して苦手意識がある人でも、この記事ではめっちゃ分かりやすく解説しているよ♪

ただ、専門家のように深くは説明していないので、ある程度知識を持っている人は見なくてOK◎

この記事でわかること

- ベスト年収が129万円の根拠は?

- 5つの条件について詳しく

- 5つの条件に当てはまった人のベスト年収

上記のことについて詳しく簡単に説明していきます!

では、さっそく扶養内で働く主婦が損しないためのベスト年収について説明していきましょう〜

結論:パート主婦のベスト年収!〇〇万の壁についても詳しく知っておこう

先ほども言いましたが、ほとんどの扶養内で働くパート主婦のベスト年収は「129万円」

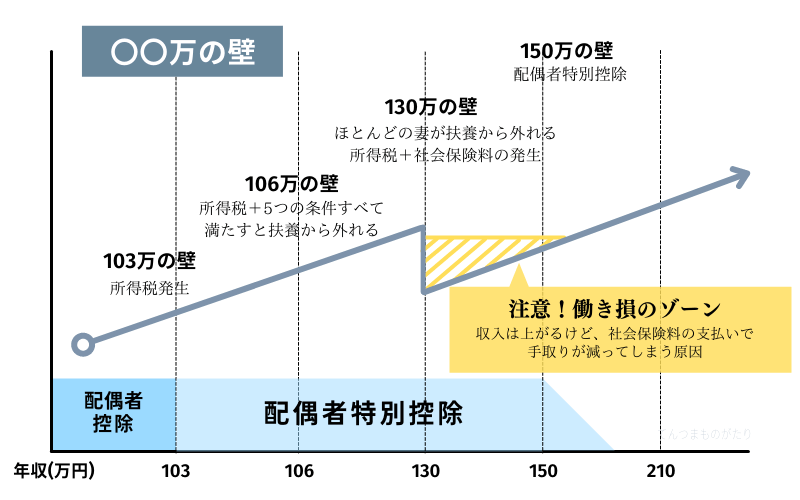

103万円・106万円・130万円の壁など、扶養内で働く主婦にはたくさんの壁が存在します

asayo

asayoえ!壁多すぎるって!笑

それでは簡単に「〇〇万の壁」について説明していきましょう

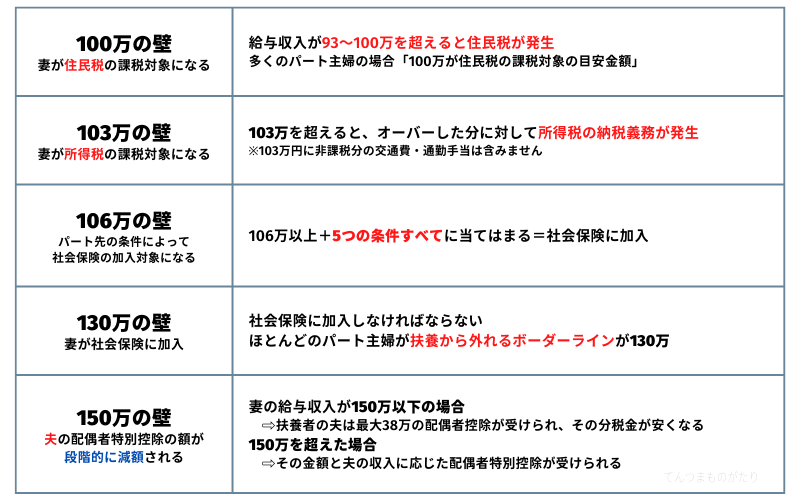

〇〇万の壁について

「100万の壁」で住民税が発生

給与年収が100万円を超えると「住民税」がかかってきます

あさよ

あさよこの住民税がかかってくるのが「100万の壁」ですよ〜

住民税で給与から引かれる金額は7,500円程度

「103万の壁」で所得税が発生

年収103万円えお越えると「所得税」が発生します

あさよはい!この所得税がかかるのが103万の壁ですよ〜

asayoえ?103万円越えると「住民税」も「所得税」も払わないといけないの?!

年収103万を越えると住民税+所得税を支払う義務が発生します

103万の壁を越えると支払う税金はいくらになるか下記で説明していきましょう

年収別に給与から引かれる税金はどれくらい?

- 年収100万円以下の場合(月8万くらい)

所得税:0円

住民税:0円 - 年収100〜103万以下

所得税:0円

住民税:7,500円 - 年収103万円を超えると(月10万くらい)

所得税:かかる

住民税:かかる

年収が103万以上になると、所得税と住民税を支払う義務があると言いましたが安心してください

年収が103万円を超えると支払う税金はだいたい1万円程度

そんなに高額な負担にはならないので103万を越えて働くパート主婦は多いです

収入によって税金が変わるけど、103万〜130万までの税金はだいたい1万円前後だと覚えておくといいでしょう

年収120万(月12万)として、手取額は119万程度。

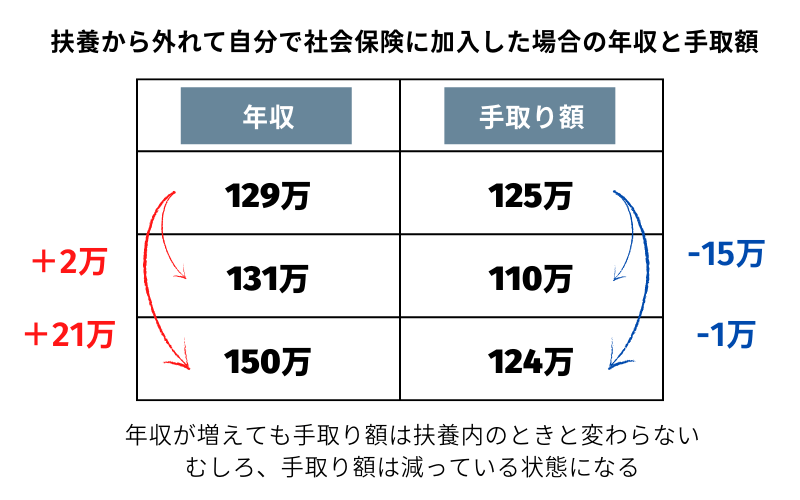

130万を超えるとほとんどの主婦が扶養から外れる|130万の壁

ベスト年収は129万だ!と言っていますが、年収が130万を超えてしまったらどれくらい税金が引かれるのか気になるところです

年収130万を超えると税金はどうなる?

「年収130万を越えると税金はグッと上がるけど、どれくらいちがうの?」と思いますよね

上記の画像を見たらわかるように、年収129万〜150万円まで手取額はほぼ一緒!

むしろ手取額を見ると、年収129万より131万の方が「損」をしていることがわかります

そう!これが俗に言う「働き損」

あさよ

あさよ年収2万円アップしたのに、手取額15万円ダウンってシンプルにえぐいよ。

働き損にならないために、この〇〇万の壁の知識を知っておくことが大事なんです!

なんて不公平な世の中なんでしょう←

しかし、扶養内で働くだけが正義ではありません。

扶養から外れて働くメリット・デメリットを知っておきましょう▼

「130万の壁」を越えると社会保険へ加入

130万の壁を越えたら社会保険に加入

→給与からの天引きが増え「手取り額がグッと減ってしまう」

パート主婦が働き損をせずに扶養内で働くベスト年収が129万!という根拠がわかります

じゃあ、わたしのベスト年収は129万でいいのね♪

あさよちょっと待って!5つの条件に当てはまったら「130万の壁が⇨106万の壁」になるから最後まで読んでね

「106万の壁」5つの条件すべてに当てはまると社会保険へ加入

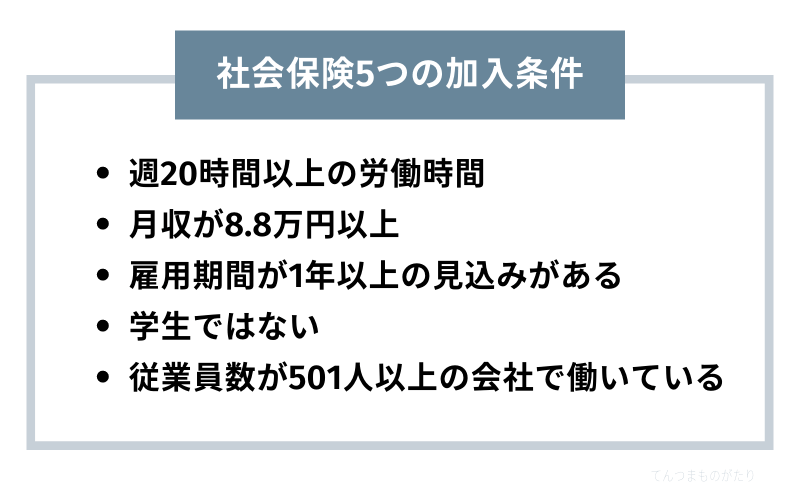

ここで1つ大事なことが【社会保険の加入条件】です

あさよやってきました!これが5つの条件

5つの条件って言っていたけど、これは【社会保険の加入条件】のことです

- □週の所定労働時間が20時間以上

- □月額賃金が8.8万円以上

- □学生ではない

- □勤務期間1年以上の見込みがある

- □従業員数501人以上 ←ここ大事!

社会保険の加入条件は5つ。

この5つ全てに当てはまると「自分で社会保険に加入する必要があります」

パート主婦のベスト年収129万ギリギリまで稼ごう!といっても、社会保険加入の5つの条件すべてに当てはまると130万の壁が106万になります

ただ、パートでの働き方だと「⑤従業員数501人以上という条件」に当てはまる人は少ないです

5の条件すべてに当てはまる必要があるので、ほとんどのパート主婦はこの条件にあてはまりません

しかし、2022年10月からの「社会保険の加入条件 改正」によって5つの条件に当てはまる人が増えると想像できます

2022年・2024年に改正される「社会保険の加入条件」

2022年10月と2024年10月に行われる社会保険の加入条件の改正によって、5つの条件の内容が変わります

少子高齢化などの影響からか「国がパートで働いている人にも、自分で社会保険に加入する必要がある」という考えが分かります…

asayoパート主婦でも社会保障に入らせて税金納めさせる作戦のやつです※解釈の仕方w

社会保険の加入条件が改正される前に、知識をアップデートしておく必要があります

社会保険の加入改正の変更点

【2022年10月〜】の変更

④勤務期間1年以上の見込みがある

→勤務期間2ヶ月以上の見込みがある

⑤従業員数501人以上

→101人以上

【2024年10月〜】の変更

⑤従業員数101人以上

→51人以上

従業員数の人数が501人→51人にまで減らされます

⑤の従業員数501人は、それなりの大企業でパートしている人にしか当てはまらなかった条件が、改正され2024年の従業員51人以上で中小企業でのパート主婦でも条件に当てはまる人が増えてしまいます

106万を越えてしまうと社会保険に加入して「手取り額が減る」ということです

>> 2022年/2024年の10月に改正される社会保険の加入条件について簡単に分かりやすく解説しています

詳しくはこちらをご覧ください▼

扶養から外れて働くなら最低でも年収160万以上を目指しましょう

130万の壁を越えて「パート主婦が扶養から外れて働く場合の最低年収」は

→最低でも160万以上を目指すべし!理想は180万以上

ということは、160万円を超えられないなら「年収130万内で働くのがベスト!」ということです

パート主婦が、年収160万ということは【月13万以上】稼ぐということで、かなり高時給で長時間働くことになります

かんたんに計算すると…

時給1,000円×6.5時間労働×20日出勤=130,000円

あさよほぼフルタイムじゃん。子どものいるママだと体力的にもきついかも

扶養から外れて働くときの最低年収は?

もし、扶養から外れてしまったとき・もっと稼ぎたいけどいくら以上の年収だと働き損にならないのかについて説明していきます↓

働き方を変える検討も必要

理想の年収180万円(月15万)を稼ぐためにはパートではなかなか厳しいのが現実

年収をアップさせるためには、働き方を変える必要があります

例えば、いまのパートが好きな方はそのまま正社員になれるよう昇級に挑戦してみたり、フルタイムで働ける仕事に転職する方が良いでしょう。

今は、在宅ワーク・完全リモートでも働ける仕事が増えているので、パート主婦の方が働き方を変えるチャンスだと感じています

結論!パート主婦は130万の壁は越えずに働くのがベストな年収|まとめ

- 住民税も所得税も何も払いたくない

→年収100万以内 - 年間7,500円程度の住民税は払ってもいいよ

→年収103万以内 - 住民税+所得税(1万くらい)なら税金だすよ

→年収130万以内 - 社会保険の加入条件にすべて当てはまる人は

→年収106万以内 - 扶養から外れて社会保険に加入して働く人は

→最低でも年収160万以上

2022年版!パート主婦が働き損にならないベストな年収は129万です

ただし、5つの条件(社会保険加入制度)の存在は絶対に忘れないようにしてくださいね